Bryansk, Bryansk, Russian Federation

Developing financial decisions in organizational systems is associated with the need to take into account a significant number of uncertainty and risk factors that determine investment and savings behaviour. The study relevance is identified by the fact that in management activities there is no methodology for assessing the quantitative impact of certain psychological factors associated with deviations in both investment and consumer behaviour. The aim of this article is to substantiate the idea that making financial decisions in organizational systems is associated with the need to take into account both rational and irrational components, considering the phenomenon of bias to the present in relation to both investment and consumer goods. The article highlights the theoretical and methodological foundations for taking into account behavioural anomalies when making financial decisions in organizational systems; presents the results of domestic and foreign studies of the phenomenon of making financial decisions associated with various models of discounting over time. The paper concludes that behavioural financial anomalies and pathologies may differ depending on socio-economic and country factors, however, data from domestic and foreign empirical studies confirm the existence of an economic and psychological pattern of bias toward the present when making financial decisions in organizational systems.

organizational systems, behavioural economics, economic psychology, financial decisions, anomalies, deferred benefit, intertemporal choice, utility discounting

«… Можно купить компетенцию (как право принимать определённый набор решений), но нельзя купить компетентность (как умение принимать решения)».

В.В. Чекмарёв [34, C. 169]

Введение.

В целом ряде отечественных и зарубежных исследований показано, что категория деньги, психологический смысл денег, рациональный и иррациональный подход к деньгам, эмпирическая функция полезности денег, аномалии в принятии финансовых решений в управлении организационными системами - все это дискуссионные междисциплинарные вопросы, которые далеко неоднозначно трактуются как с позиций научного управления социально-экономическими системами, так и в поведенческой экономике, экономической психологии, экспериментальной экономике и целом ряде других научных направлений изучения феномена денег: А. М. Асалиев, В. Н. Юсим [1]; А. Ю. Борисов [2], Т. В. Ващенко [3], М. А. Гагарина [4], В. А. Горецкая [5], L.S. Carvalho, S. Meier, S.W. Wang [35], T. Dohmen, A. Falk, D. Huffman, U. Sunole [37].

Возник целый ряд проблем как теоретико-методологического, так и прикладного характера в сфере управления социально-экономическими системами, основные из которых с позиций инвестиционного и потребительского финансового поведения заключаются в следующем: О. С. Дейнека [6]; Н. Н. Зарубина [8]; Д. Канеман, А. Тверски [10]; Г. Б. Клейнер, М. А. Рыбачук, Д. В. Ушаков [12]; В. М. Соколинский [26]; В. В. Спасенников [28]; G.M. Hodgson [38]; R.H. Thaler [44] и др.:

- - существует субъективная природа восприятия вероятности событий и множество эвристических стратегий в принятии финансовых решений в условиях неопределенности и риска, а также множество психологических трудно формализуемых и измеряемых факторов, которые не учитываются в существующих эконометрических моделях принимаемых решений;

- отсутствует обоснование экологической валидности экономических экспериментов, которые далеко не всегда можно использовать при принятии финансовых решений с позиций инвестиционных и потребительских благ;

- невозможно учесть влияние значительного количества этических факторов и факторов менталитета испытуемых в лабораторных экспериментальных условиях принятия инвестиционных решений и решений в сфере потребительского поведения;

- не разработаны надежные и валидные количественные методы, позволяющие оценивать массу различных денежных средств в развитии человеческой цивилизации. Не решена проблема создания эталонов покупательской способности тех или иных денежных единиц.

В одном из первых российских учебников по экономической психологии О.С. Дейнека [6] выделяет следующие мотивы и побуждения инвестиционно-сберегающего поведения по удовлетворению потребностей человека и его семьи:

- желание оставить своим детям и внукам наследственное имущество;

- осторожность (финансовый резерв на случай непредвиденных обстоятельств);

- предприимчивость (осуществление капиталовложений без кредитов и долговой зависимости);

- предусмотрительность (прогнозирование будущего соотношения между доходами и расходами из-за потребности дать членам семьи образование, обеспечить старость);

- расчётливость (желание обеспечить доход в форме процентных накоплений или предполагаемого увеличения ценности имущества в будущем);

- стремление к лучшему (подсознательное желание видеть в будущем постепенное улучшение своего жизненного уровня;

- стремление к финансовой независимости (предоставляет человеку больше личной свободы);

- чувство скупости (негативная установка и предубеждение против самого акта расходования).

Как в отечественных, так и в зарубежных работах последнего периода отмечается, что принятие любых экономических решений связано с влиянием на экономическое сознание индивида целого ряда деструктивных факторов, таких как медиаманипуляции, дезинформации, фейковые новости и т.д.: А. М. Демченко, В. В. Кремнев, А. Н. Неверов и др. [7]; М. А. Маричева [16]; Э. А. Маркелова [18]; Ю. Е. Мужичкова [19], О. С. Сухарев [31]; R. Thiruchselvam, Y. Gopy, L. Kilekwang, J. Harper, J.J. Gross [46]; S. Wijenayake, N. van Berkel, V. Kostakos, J. Goncalves [48].

Целью данной статьи является рассмотрение именно тех факторов влияния на принятие решений, которые в системах организационного управления интегрируют накопленные знания в таких научных направлениях как поведенческая экономика, экономическая психология, теория принятия решений и других.

1. Теоретико-методологические основы учета поведенческих аномалий при принятии решений в организационных системах.

Принятие решений экономическими агентами на всех уровнях управления социально-экономическими системами определяется целым рядом большого количества факторов, связанных с неопределенностью и риском. Отечественные исследования закономерностей принятия решений в сфере рыночной экономики имеют короткую историю, которая в сфере поведенческой экономики и экономической психологии связана с трудами таких ученых как: О.С. Дейнека [6], А.Л. Журавлев [9], А.Н. Неверов [20], В.В. Пшеничников[24], В.В. Спасенников [29], О.С. Сухарев [32] и др. Математические модели оптимизационных решений в различных организационных системах рассмотрены в работах, А.Д. Новикова [21], А.И. Орлова [22], [23], T. Dohmen, A. Falk, D. Huffman, U. Sunole [37], F. Shane [44] и других работах.

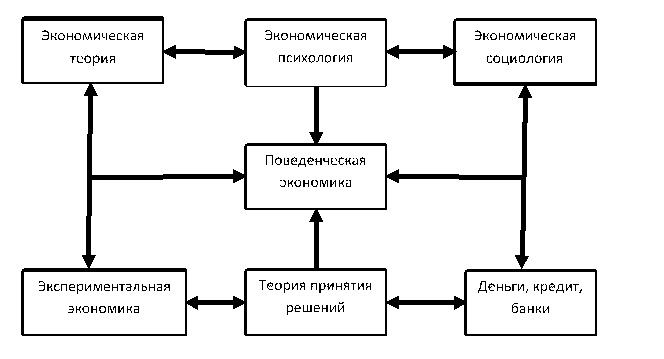

По мнению автора данного исследования любые экономические решения требуют учета междисциплинарных связей целого ряда когнитивных и поведенческих наук, среди которых в первую очередь следует выделить такие как: экономическая теория, экономическая психология, экономическая социология, экспериментальная экономика, теория принятия решений и др. (рис .1)

Рис. 1. Междисциплинарные связи поведенческой экономики в изучении закономерностей принятия финансовых решений в организационных системах.

Fig. 1. Interdisciplinary connections of behavioral economics in the study of patterns of financial decision-making in organizational systems.

Как в отечественных, так и в зарубежных теориях принятия экономических и финансовых решений до сих пор нет однозначного ответа на вопрос: Кем является лицо принятия решений (ЛПР)- кто он «человек экономический»? В большинстве модных на сегодняшний день экономических теорий «человек экономический» с формальных позиций рассматривается как некий логически мыслящий автомат, который будучи агентом цифровой экономики на основе рациональной аксиоматики не требующей доказательной базы и эмпирического подтверждения реализует теоретическую модель поведения. С позиций концепции рациональности в различных теоретических взглядах существуют такие модели поведения как: «компетентный эгоист» (А. Смит), «рациональный гедонист» (Дж. Бентам, Дж. С. Милль), «рациональный максимизатор» (У. Джевонс, К. Менгер, Л. Вальрас), «человек предпочитающий» (Дж. Хикс, П. Самуэльсон и др.) [11], [25], [30], [34], [39], [42], [45].

В поведенческой экономике и экономической психологии существуют и другие модели повеления человека, базирующиеся на когнитивных концепциях, позволяющих учитывать целый ряд факторов приводяших к аномалиям в принятии решений [4], [7], [16], [36]:

- когнитивные механизмы обработки информации и возможность использования рациональных стратегий принятия решений в условиях неопределенности и дефицита времени;

- наличие у человека противоречивых и несогласованных представлений, связанных с недобросовестной конкуренцией и конфликтом интересов;

- наличие волевого самоконтроля при принятии решений связанных с риском в условиях не полной информации;

- необходимость учета нравственных социальных норм, чувства справедливости при решении задач распределения различных благ и т.д.

Значительный прогресс в теоретических концепциях принятия решений в условиях неопределенности и риска связан с именами лауреатов Нобелевской премии по экономике за 2002 год D. Kahneman, A. Tversky [10], [39].

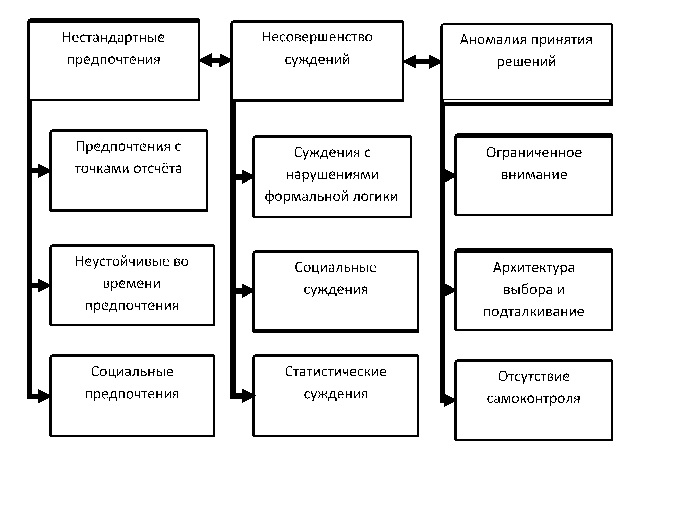

Анализ целого ряда отечественных и зарубежных работ, направленных на изучение «поведенческих аномалий» позволил классифицировать их структуру и выявить три группы нестандартных предпочтений, которые дают возможность сделать экономико-психологический анализ принимаемых решений с учетом аномалий принимаемых решений (рисунок 2) Э. Монахова, Ю. М. Городничева, А. Н. Морозова и др. [18].

Рис. 2. Структура поведенческих аномалий при принятии финансовых решений.

Fig. 2. The structure of the behavioral anomalies in financial decision-making

Пионерские работы в сфере экономической психологии и поведенческой экономики как уже упоминалось связаны с трудами Д. Канемана и А. Тверски в исследовательской парадигме «теория-эксперимент-практика-теория». Ученые осуществили ряд экспериментов, направленных на выявление факторов, которые влияют на принятие решений в условиях риска и неопределенности, что отличает полученные результаты от классических и неоклассических экономических моделей поведения базирующихся на рациональном объяснении поведения человека. Результаты своих исследований А. Тверски и Д. Канеман опубликовали в работе «Prospect Theory: An Analysis of Decision Under Risk». опубликованной в журнале Эконометрика в 1979 году [39].

А.И. Орловым в работе [22] показано, что в управленческой деятельности существует четыре уровня принятия решений: методологический, теоретический, методический и практический. Методологический уровень отвечает на вопрос: как формулировать цель и ставить управленческую задачу. Теоретический уровень связан с ответом на вопрос: какими методами можно управленческую задачу решить. Методический уровень связан с ответами на вопросы: какие используются методики и как оценивать результат принятого решения. На прикладном уровне формулируются этапы и отчетность о принимаемых решениях, при этом важную роль в принятии решений играют волевые качества ЛПР. А.И. Орлов справедливо замечает, что в экономических исследованиях критерий «Максимум прибыли при минимуме затрат» не всегда с позиций менеджера является оптимальным [23]. В различных организационных системах существуют и другие критерии, например минимизация среднего риска и целый ряд других критериев достаточно подробно описанных в работах по исследованию операций таких как: критерий Вальда, критерий Гурвица, критерий Неймана-Пирсона, критерий Сэвиджа (Д.А. Новиков [21]).

В когнитивных науках, работах по поведенческой экономике и экономической психологии показано, что финансовые решения как в сфере инвестиционно-накопительного так и потребительского поведения далеко не всегда связаны с математическими моделями. Зачастую решения связанные с денежным поведением вообще не коррелируют с критическим мышлением и законами логики: законом тождества, законом противоречия, законом исключения третьего, законом достаточного основания [27], [28], [29].

Деньги не подчиняются закону тождества, так как не могут быть тождественными самим себе, так например деньги положенные в банк обладают свойством «самовозрастания».

Деньги не подчиняются закону противоречия, так как способны оказываться вне закона противоречия. Так например деньги могут выполнять противоречивые и несовместимые функции измерителя и мотиватора, что связано с отсутствием нейтральности. Деньги могут быть использованы и как средство аккумулирования ценностей, и как средство обмена, более того деньги дают возможность строить отношения между людьми без непосредственных отношений между ними.

Деньги не подчиняются закону исключения третьего. С позиций цифровой экономики возможны два состояния: деньги либо есть, либо их нет. Однако возможно и третье состояние: денег нет, но они есть благодаря займам и кредитам.

Деньги не подчиняются закону достаточного основания. В сфере денежного поведения существуют иррациональные стратегии связанные с азартом и риском, более того вызывает сомнение сам термин экономическая деятельность, так как отсутствует сам продукт деятельности, в сфере денежного поведения требуется не столько мышление, сколько воображение действующее конвенциально с воображением других людей. Квазимыслительные операции с позиций экономической психологии связаны с феноменом когнитивного эгоцентризма, что является предметом отдельного исследования [8], [17], [27] и др.

Принятие финансовых решений как следует из целого ряда исследований затруднено и ограничено из-за влияния целого ряда артефактов, которые в условиях рыночных отношений связано как с недобросовестной конкуренцией [7], [15], [24], так и с отсутствием необходимых знаний [47].

Капиталорасистская политика США и коллективного Запада базируется на эксплуатационных установках финансовой олигархии транснациональных кампаний (ТНК), которые широко практикуют такие действия к оппонентам как лоббизм, квоты, штрафы, запреты, санкции и т. д. Делинквентными финансовыми технологиями являются демпинг. тайные сговоры и картели, шантаж, зкономический шпионаж, лживая реклама, диверсии, арсенал которые со стороны англосаксонских финансовых и военных кругов по отношению к России имеет возрастающую тенденцию.

Влияние ТНК на финансовую политику в сфере глобальной экономики и межгосударственных отношений является предметом отдельных исследований. Предметом нашего рассмотрения в дальнейшем будут финансовые решения на уровне влияния психологических факторов несовершенного самоконтроля и межвременного выбора с позиций инвестиционных и потребительских благ в микроэкономических отношениях.

2. Эмпирическое изучение феномена принятия финансовых решений с учетом межвременного выбора и неравномерного дисконтирования.

Как в советский период, связанный с плановой экономикой, так и в современных исследованиях инвестиционные решения по внедрению в народное хозяйство объектов интеллектуальной собственности и результатов интеллектуальной деятельности не учитывают временные интервалы для выплаты вознаграждений за внедрение новой техники и технологий [30]. Отсутствуют беспошлинные государственные фонды принятия инвестиционных решений по внедрению технологических инновационных изобретательских решений. Как будет показано ниже феномен неравномерного дисконтирования используется только банковскими структурами для кредитования и займов с целью получения банковской прибыли по схеме деньги-деньги без внедрения инноваций с учётом рисков, связанных с их созданием.

Классификация результатов интеллектуальной деятельности (РИД) с учётом специфики охраны интеллектуальной деятельности представлена в таблице 1.

Таблица 1.

Классификация РИД по институтам охраны интеллектуальной собственности.

Table 1.

Classification of the results of intellectual activity by intellectual property protection institutions.

|

№ |

Институт |

Содержание |

|

1 |

Авторского права |

Произведения науки, литературы и искусства, программы для ЭВМ, базы данных, исполнения, фонограммы, сообщения в эфир или по кабелю радио- или телепередач |

|

2 |

Патентного права (промышленной. собственности) |

Изобретения, полезные модели, промышленные образцы |

|

3 |

Средств индивидуализации |

Фирменные наименования, товарные знаки, знаки обслуживания, наименования мест происхождения товара, коммерческие обозначения |

|

4 |

Нетрадиционных объектов |

Селекционные достижения, топологии интегральных микросхем, секреты производства, единая технология |

Классификация результатов интеллектуальной деятельности (РИД) с учётом правовых режимов защиты интеллектуальной собственности представлена в таблице 2.

Таблица 2

Классификация РИД по режимам защиты интеллектуальной собственности

Table 2.

Classification of the results of intellectual activity by intellectual property protection regimes

|

№ |

Режим |

Признаки режима |

|

1 |

Авторско-правовой |

Охраняет объекты института авторского права - результаты творческой деятельности автора, выраженные в объективной форме. Не требует государственной регистрации интеллектуальных прав. Охраняет оригинальность и предупреждает об авторских правах |

|

2 |

Открытый |

Охраняет объекты институтов патентного права, средств индивидуализации и нетрадиционных объектов. Требует государственной регистрации интеллектуальных прав в Роспатенте и сопровождается получением охранного документа. Необходима уплата ежегодных пошлин, предполагает открытую публикацию заявочных материалов |

|

3 |

Закрытый (коммерческой тайны) |

Охраняет секреты производства (ноу-хау). Выступает как самостоятельный вид охраны, и может сопровождать процесс патентования. Обеспечивается режимом секретности на предприятии и в процессе переговоров |

В отечественных работах показано, что в постсоветский период недостаточное стимулирование авторов служебных изобретений как со стороны государства, так и со стороны работодателей, является одним из факторов, оказывающих влияние на снижение патентной активности в стране [30].

Важной составляющей системы стимулирования изобретателей является материальное вознаграждение за создание охраноспособных результатов интеллектуальной деятельности (РИД). В России размер авторского вознаграждения за создание изобретения составляет 30% от заработной платы, за промышленный образец и полезную модель - 20% [30].

Действующие правила выплаты вознаграждения зачастую на практике не гарантируют достойных выплат за созданное в рамках служебных обязанностей изобретение. Работодатели самостоятельно решают какое вознаграждение выплачивать изобретателю. Работодатель может включить вознаграждение за служебное изобретение в состав заработной платы, при этом авторы изобретения не имеют отношения к получению выгод от его коммерциализации.

В таблице 3 приведены факторы, влияющие на принятие инвестиционных решений в изобретательской деятельности.

Таблица 3.

Факторы, влияющие на принятие инвестиционных решений в изобретательской деятельности [30]

Table 3.

Factors influencing investment decisions in inventive activity

|

Вероятность выбора: |

Факторы, значимые для финансирования изобретательской деятельности |

|

Чистая приведенная стоимость |

Число лиц, ответственных за принятие решений; Наличие экспорта продукции; Возраст финансового директора; |

|

Внутренняя норма доходности |

Число лиц, ответственных за принятие решений; Образование финансового директора. |

|

Рентабельность инвестиций |

Число лиц, ответственных за принятие решений; Годовой объём продаж. |

|

Период окупаемости |

Число лиц, ответственных за принятие решений; Наличие экспорта продукции. |

В наших исследованиях показано, что как в поведенческой экономике, так и в экономической психологии существует целый пласт исследований в сфере маркетинга и потребительского, долгового поведения и отсутствуют работы по экономической психологии стимулирования созидательной инновационной прежде всего изобретательской деятельности [28], [29].

Известно, что экономический выбор связан не только с настоящим временем, но и детерминирует будущие возможности (сбережение, кредитование, полезные и вредные привычки и т. д.), при этом несовершенный самоконтроль приводит к тому, что на финансовые решения значительное влияние оказывают текущие выгоды издержки по сравнению с отложенными [18].

Феномен дисконтирования базируется на том, что в экономической теории принято, что человек ценит каждый следующий период меньше, чем предыдущий. Трактуется это следующим образом: чтобы стимулировать человека отказаться от текущего потребления ему необходимо предложить прибавку к доходам в виде процентов в будущем [18].

Равномерное дисконтирование исключает проблему самоконтроля, таким образом человек может строить планы следовать им что можно проиллюстрировать примером, представленным в таблице 4.

Как следует из таблицы 4 равномерное дисконтирование подтверждается тем, что человек, который выбрал в первой колонке вариант (а), во второй колонке должен согласиться на вариант (с). Однако многочисленные наблюдения показывают, что когда речь идет о долгосрочных прогнозах, дисконтирования является менее интенсивным.

Таблица 4.

Иллюстрация феномена смещения к настоящему в принятии финансового решения во времени

Table 4.

Illustration of the phenomenon of shifting to the present in making financial decisions over time

|

Выбор 1. Что вы предпочитаете? |

Выбор 2. Что вы предпочитаете |

|

c. Получить $1000 через 4 года |

|

d. Получить $2000 через 6 лет |

Еще одной психологической закономерностью принятия решений во времени является эффект смещения к настоящему. Данный эффект заключается в том, что человек склонен дисконтировать будущее в логарифмическом масштабе, биологическое и психологическое время в силу субъективности восприятия не совпадают [6].

Как показано в таблице 5 смещение к настоящему приводит к тому, что человек имеет тенденцию к досуговому сверхпотреблению и также тенденцию к недопотреблению инвестиционных благ относительно целеполагания в будущем.

Таблица 5.

Иллюстрация феномена смещения к настоящему по отношению к досуговым и инвестиционным благам.

Table 5.

Illustration of the phenomenon of a shift towards the present in relation to leisure and investment benefits.

|

A Досуговые блага |

B Инвестиционные блага |

|

Потребление связано с немедленными выгодами и отложенными издержками |

Потребление связано с немедленными издержками и отложенными выгодами |

Примером потребления досуговых благ является алкоголь, просмотр сериалов, потребление в кредит и т. д. Примером потребления инвестиционных благ являются профилактические осмотры у врача, онлайн курсы, сбережения и т. д.

Проявления смещения к настоящему связаны с прокрастинацией, под которой в зкономической психологии и поведенческой экономике понимают склонность человека постоянно откладывать принятие решений, а также выполнение дел требующих больших затрат времени [18].

В зарубежных работах показано, что люди выраженным смещением к настоящему имеют следующие особенности:

-чаще имеют долги на кредитных картах (S. Meier., C. Sprenger, [40])

-меньше инвестируют в образование (S. Meier., C. Sprenger, [41])

Американские психологи привели данные о том, что проблемы с самоконтролем и нетерпеливость коррелируют у человека с такими личностными качествами как:

-низкий уровень стрессоустойчивости (L.S. Carvalho, S. Meier, S.W. Wang [35])

-низкий уровень когнитивных способностей (T. Dohmen, A. Falk, D. Huffman, U. Sunole [37])

Одним из актуальных направлений исследований в поведенческой экономике и экономической психологии является монетарное поведение (психологический смысл денег и ценность времени). Субъективную ценность времени возможно оценивать по-разному, так как это зависит от референтной цены. В экономико-психологических исследованиях показано, что на решение о покупке влияет не уплаченная сумма, значительно важнее можно ли за это получить субъективно ценную прибыль. Следствием является то, что люди не одинаково оценивают время, которое у них есть в распоряжении. Важное значение имеет время ожидания. Человек часто совершает ошибки, руководствуясь принципом «я хочу это именно сейчас», не задумываясь над тем, сколько придется заплатить за это позднее.

Существует гипотеза, которая объясняет заниженное значение показателей отложенного потребления ограниченным временем жизни человека. По мнению отечественного экономиста О.С. Сухарева забота о будущем с позиций эволюционной экономики изучена крайне недостаточно [32]. Одной из проблем является оценка альтернатив в выборе потребительских благ с течением времени. В соответствии с моделью рационального потребления человек при столкновении с межвременным выбором осуществляет сравнение альтернатив, пользуясь следующей формулой дисконтирования полезности [18]:

Где: ![]() - полезность потребительских наборов (

- полезность потребительских наборов (![]() ), полученных в период времени от t доТ включительно.

), полученных в период времени от t доТ включительно.

![]() –дисконтный множитель (относительный вес, который человек в момент времени Т присваивает полезности, полученный в период Т+к, зависящий от r -ставки дисконтирования (показателя временного предпочтения).

–дисконтный множитель (относительный вес, который человек в момент времени Т присваивает полезности, полученный в период Т+к, зависящий от r -ставки дисконтирования (показателя временного предпочтения).

Если перейти к денежным измерителям (полезность рубля можно принять за рубль) а в качестве ставки дисконтирования использовать банковскую ставку процента. То можно получить инструмент сравнения стоимостей, полученных в разные периоды времени.

Рассмотрим, что лучше-100 рублей, полученных в 2024 году, или 110 рублей, полученных в 2026-м году? Если не учитывать альтернативную стоимость денег (минимум которой определяется ставкой банковского процента), можно принять, что 100 рублей сегодня хуже, чем 110 рублей послезавтра и ошибиться. Ведь 100 рублей, полученных в 2024 году, к 2026 году можно получить дополнительный доход, положив деньги в банк. Для сравнения стоимостей в разные периоды времени необходимо их привести к единой базе сравнения во времени на основе дисконтирования. Современным значениям суммы

![]()

В качестве ставки дисконтирования r используется доступная процентная ставка по финансовым вкладам. (Как правило используется ежегодно устанавливаемая ставка банковского процента, например, ставка Центробанка в 2025 году 20 %).

Показатели времени показывают к какому периоду приводится стоимость. Допустим, следует найти эквивалент денежной суммы 2026 года в 2024 году. В данном случае t=2024, t+k=2026 , следовательно К=2. Современная стоимость 110 рублей в 2026 году при индивидуально ставке дисконтирования 20% составит ![]()

Классическая модель экспоненциального дисконтирования допускает правило о том, что оценка человеком события не зависит от точки отсчета. Как показывают наблюдения ценность будущих событий резко сокращается для ближайшего будущего. Однако для более отдаленных перспектив скорость снижения ценности значительно уменьшается. В результате, если в краткосрочной перспективе человек предпочитает вознаграждение А вознаграждению В, то в долгосрочной перспективе может возникнуть инверсия предпочтений, связанное с тем, что вознаграждение В человек предпочитает вознаграждению А. Эксперименты подтверждают, что если Вы 100 рублей в 2024 году посчитали лучшим вариантом, чем 110 рублей в 2026 году, то это не исключает возможности более высокой оценки человеком 110 рублей в 2056 году, чем 100 рублей в 2054 году. Данное суждение свидетельствует о возможности использования формульного выражения для гиперболического дисконтирования

Где ![]() - дисконтный множитель, зависящий от времени ожидания Т и положительных коэффициентов

- дисконтный множитель, зависящий от времени ожидания Т и положительных коэффициентов  и

и  , определяющих степень дисконтирования и временную неустойчивость.

, определяющих степень дисконтирования и временную неустойчивость.

В формуле (2) ставка межвременных предпочтений при отдалении от настоящего момента убывает. Чем больше значение , тем более резко сокращается ценность будущих состояний относительно настоящего.

Экономико-психологические закономерности связаны с необходимостью изучения целого ряда поведенческих аномалий и патологий. В работе Г.В. Ложкина и В.В. Спасенникова изданной в 2006 году на основе психоаналитической концепции достаточно подробно изложены экономико-психологические особенности денежных патологий населения в странах Евросоюза и на Украине [15, С. 238-248]. Авторами отмечено возрастание тенденции к долговому поведению, которое связано с неосознаваемым желанием получать блага здесь и теперь не думая о завтрашнем дне (для низших и маргинальных слоев населения) и желанием жить на ссудные проценты, а также за счет спекулятивных и криминальных схем у финансовой олигархии и у представителей различных криминальных структур.

Интересную особенность заметил в одной из работ, связанных с дарением и получением наследства, и описал В.М. Соколинский [27, С.49]. В одном из анкетных опросов студенческой молодежи Финансового университета, одна из студенток на вопрос: «Что бы Вы сделали если бы получили от родителей значительное денежное накопление в наследство?» ответила следующее: «Я бы все эти денежные средства вложила… в себя! Покаталась бы по разным странам, посмотрела бы на мир. Набралась бы впечатлений, получала бы от жизни разные удовольствия. Это у меня никогда и никто отнять не сможет, это навсегда будет со мной. Любое другое вложение может обесцениться, либо его так или иначе отнимут».

В одном из наших исследований (Е. М. Фещенко, Г. Ф. Голубева, В. В. Спасенников, А. А. Хангалдян [44]), которое направлено на изучение ценностных ориентаций армянских и грузинских подростков проживающих и обучающихся в России на малой выборке получены достаточно близкие ответы, направленные на ценность жить ради и по принципу удовольствия, что без сомнения требует проведения дальнейших исследований.

Поведенческие финансовые аномалии и патологии могут различаться в зависимости от страновых и социально-демографических факторов, при этом данные многочисленных отечественных и зарубежных исследований подтверждают существование экономико-психологической закономерности смещения к настоящему.

Существуют закономерности принятия мгновенных финансовых решений, основанных на неосознаваемых подсознательных установках в условиях дефицита времени и осознанные финансовые решения, которые предполагают несколько этапов, таких как: постановка цели, определение путей достижения цели, оценка альтернативных вариантов, выработка и осуществление принятого решения.

Заключение и выводы.

На основе проведенного анализа публикаций по проблеме принятия финансовых решений в сфере инвестиционного и потребительского поведения в контексте экономико-психологических аномалий можно сделать следующие предварительные выводы:

- Экономическая психология и поведенческая экономика являются достаточно новыми направлениями исследования организационных систем, в которых еще не сложился понятийный аппарат и методический инструментарий позволяющие изучать закономерности принятия финансовых решений. Существует целый ряд методологических подходов к проблеме «человек и деньги», сознательной и бессознательной (рациональной и иррациональной) установки по отношению к принятию решений, связанных с влиянием фактора времени на феномен денежной зависимости.

- На основе отечественных и зарубежных исследований выявлены междисциплинарные связи поведенческой экономики в исследованиях процессов принятия финансовых решений в организационных системах и определена структура поведенческих аномалий, связанных с проблемой выбора, статистическими суждениями и неустойчивостью предпочтений во времени. Полученные результаты могут быть использованы в деятельности банковских структур и инвестиционных кампаний, которые должны изучать не только потребительское, долговое поведение населения страны, но и возможность инвестиций в изобретательские новшества.

- Синтез экономической психологии, классической теории финансов и поведенческой экономики позволят в перспективных исследованиях построить наиболее вероятные прогнозы поведения на финансовых рынках с учетом феномена смещения к настоящему по отношению как к инвестиционным, так и досуговым благам. Следует учитывать, что поведение экономического человека в ситуациях межвременного выбора как правило не связано с формулами дисконтирования полезности.

- Повышение конкурентоспособности экономики России и обеспечение технологической независимости, как показано в нашем теоретическом исследовании в первую очередь зависит от эффективной защиты прав на объекты интеллектуальной собственности и количества внедренных изобретений прежде всего за счет финансовых инвестиционных решений способствующих созданию беспошлинных инвестиционных фондов поддержки служебных изобретений в приоритетных областях научно-технического прогресса.

1. Asaliev A.M., Yusim V.N. Supranational World Currency and the Standard Purchasing Power. Economics of Stable Development. 2012;3(11):26-40.

2. Borisov A.Yu. Behavioural Finance as a New Stage in the Development of Financial Science. Economy and Entrepreneurship. 2017;8-4(85):144-147.

3. Vaschenko T.V. Behavioral Finance – a New Direction of Financial Management. In: Proceedings of the Faculty of the 19th International Plekhanov; 2006 Apr 4-7; Moscow: Plekhanov Russian University of Economics: 2006. p. 124-125.

4. Gagarina M.A. The Influence of Debt Attitudes Behavior on Decision-Making. Humanities and Social Sciences. Bulletin of the Financial University. 2014;4(16):58-65.

5. Goretskaya V.A. Behavioral Finance: Implementation of Prospect Theory in the Process of Making Investment Decisions. Russian Journal of Entrepreneurship. 2013;13(235):104-110.

6. Deineka O.S. Economic Psychology. Saint Petersburg: Publishing House of Saint Petersburg State University; 2000.160 p.

7. Demchenko A.M., Kremnev V.V., Neverov A.N., et al. The Influence of Friendly and Hostile Information on Economic Behavior in the Context of Geopolitical Confrontation. Ergodesign. 2023;1(19):69-80. DOIhttps://doi.org/10.30987/2658-4026-2023-1-69-80.

8. Zarubina N.N. Money as a Social and Cultural Phenomenon: Limits of Functionality. Sociological Research. 2005;7(255):12-21.

9. Zhuravlev A.L. Economic Psychology: Its Place and Function in Modern Science. Russian Psychological Journal. 2005;2(1):45-56.

10. Kahneman D., Tversky A. The Rational Choice, Values, and Frames. Psikhologicheskii Zhurnal. 2003;24(4):31-43.

11. Kapelyushnikov R.I. Who is Homo Oeconomicus? Economic Policy. 2020;15(1):8-39. DOIhttps://doi.org/10.18288/1994-5124-2020-1-8-39.

12. Kleiner G.B., Rybachuk M.A., Ushakov D.V. Economic Agents and Social Institutions: A Behavioral Interaction Model. Terra Economicus. 2023;21(4):55-68. DOIhttps://doi.org/10.18522/2073-6606-2023-21-4-55-68.

13. Zhuravlev A.L., Kupreychenko A.B. Attitude Towards Money of Businessmen With Different Psychological Types of Economic Activity. Psychology and Economics. 2009;2(1):12-32.

14. Lebedev A.N. The Consumer Choice of Goods and Services in Terms of Subjectively Equivalent Alternatives. Institute of Psychology of the Russian Academy of Sciences. Social and Economic Psychology. 2018;3-4(12):128-149.

15. Lozhkin G.V., Spasennikov V.V. Economic Psychology: A Primer. 2nd ed. Kyiv: Professional; 2006. 400 p.

16. Maricheva M.A. “Money Versus Goods” in the Conditions of Limited and Unlimited Choice. Psychology. Journal of the Higher School of Economics. 2024;21(3):547-568. DOIhttps://doi.org/10.17323/1813-8918-2024-3-547-568.

17. Markelova E.A. Digital Money: Economic and Legal Nature and Implementation Prospects in Russia. Creative Economy. 2023;17(5):1937-1948. DOIhttps://doi.org/10.18334/ce.17.5.117849.

18. Monakhova E, Gorodnicheva YuM, Morozova AN, et al. Trust in Manipulative Information: From Perception to Decision-Making. Monitoring of Public Opinion: Economic and Social Changes. 2024;3(181):42-66. DOIhttps://doi.org/10.14515/monitoring.2024.3.2544.

19. Muzhichkova Yu.E. Psychology of Ordinary Ideas About Debts and Credits. Humanities and Social Sciences. Bulletin of the Financial University. 2015;4(20):37-44. DOIhttps://doi.org/10.12737/17057.

20. Neverov A.N. On Prospects of Psychology in Russian Society Problems’s Solving: Point of View of an Economist-Psychologist. Psikhologicheskii Zhurnal. 2015;36(3):73-80.

21. Novikov D.A. Bounded Rationality and Control. Mathematical Game Theory and Applications. 2022;14(1):49-84.

22. Orlov A.I. Consequences of Decisions for Science-Technology and Economic Development. Polythematic Online Electronic Scientific Journal of Kuban State Agrarian University. 2015;113:355-387.

23. Orlov A.I. Development of Mathematical and Statistical Competencies of Personnel of the High-Tech Science Intensive Enterprises. Personnel Component of Innovative Development. 2023;1(3):9-14. DOIhttps://doi.org/10.18698/jpcid.2023.1.9-14.

24. Pshenichnikov V.V. Discussions on the Need for a Single World Currency in Today’s Globalized Multipolar World. St. Petersburg State Polytechnical University Journal. Economics. 2015;2(216):7-17. DOIhttps://doi.org/10.5862/JE.216.1.

25. Semenov M.Yu. Attitude of Mature People to Money. Psikhologicheskii Zhurnal. 2012;33(1):66-72.

26. Sokolinsky V.M. Psychological Foundations of Economics. Moscow: UNITY; 1999. 215 p.

27. Sokolinsky V.M. Proceedings of the 1st All-Russian Conference on Economic Psychology of RPS; February 3-5, 2000: Problems of Financial Psychology. Psychology and Economics; Kaluga: Kaluga Branch of Moscow Humanitarian-Economical Institute; 2000. vol. 2. 384 p.

28. Spasennikov V.V. Economic Psychology. Moscow: PerSe; 2003. 448 p.

29. Spasennikov V.V. Financial Behavior As One of the Basic Categories of Economic Psychology: a Review of Domestic and Foreign Studies. Selected Psychological Works: Psychology of Labor, Economic Psychology, Ergonomics: Author’s Collection. Moscow: Per Se Publishing House; 2007. p. 123-133.

30. Spasennikov V.V. Improving the System for Creating Intellectual Property Objects. Economics of Science. 2024;10(3):66-81. DOIhttps://doi.org/10.22394/2410-132X-2024-10-3-66-81.

31. Sukharev O.S. Economic Changes and Psychology of Behavior of Economic Agents. Psychology in Economics and Management. 2011;2:16-25.

32. Sukharev O.S. Economic Consumption Theory: Types, Properties and Useful Goods. Russian Journal of Economic Theory. 2019;16(1):60-74. DOIhttps://doi.org/10.31063/2073-6517/2019.16-1.6.

33. Feshchenko E.M., Golubeva G.F., Spasennikov V.V., et al. Meaning-in-Life Orientations in Adolescents With Different Cultural and Ethnic Characteristics. Russian Psychological Journal. 2024;21(2):133-150. DOIhttps://doi.org/10.21702/rpj.2024.2.8.

34. Chekmarev V.V. Money in the Modern World (Actor-Network Approach). Vestnik of Kostroma State University. 2008;14(2):168-180.

35. Carvalho L.S., Meier S., Wang S.W. Poverty and Economic Decision-Making: Evidence From Changes in Financial Resources at Payday. American Economic Review. 2016;106(2):260-284.

36. Dhingra B., Yadav M., Saini M., Mittal R. A Bibliometric Visualization of Behavioral Biases in Investment Decision-Making. Qualitative Research in Financial Markets. 2024;16(3):503-526. DOIhttps://doi.org/10.1108/QRFM-05-2022-0081.

37. Dohmen T., Falk A., Huffman D., Sunole U. Are Risk Aversion and Impatience Related to Cognitive Ability? American Economic Review. 2010;100(3):1238-1260. DOIhttps://doi.org/10.2139/ssrn.1392164.

38. Hodgson G.M. On Fuzzy Frontiers and Fragmented Foundations: Some Reflections on the Original and New Institutional Economics. Journal of Institutional Economics. 2014;10(4):1-21. DOIhttps://doi.org/10.1017/S1744137414000307.

39. Kahneman D., Tversky A. Prospect Theory: An Analysis of Decision Under Risk. Econometrica. 1979;47(2):263-291. DOIhttps://doi.org/10.2307/1914185.

40. Meier S., Sprenger C. Present-Biased Preferences and Credit Card Borrowing. 2010;2(1):193-200. DOIhttps://doi.org/10.1257/app.2.1.193.

41. Meier S., Sprenger C. Discounting Financial Literacy: Time Preferences and Participation in Financial Education Programs. Journal of Economic Behavior & Organization. 2013;95:159-174. DOIhttps://doi.org/10.1016/j.jebo.2012.02.024.

42. Oehhsler S., Roider A., Schmitz P.W. Cognitive Abilities and Behavioral Biases. Journal of Economic Behavior & Organization. 2008;72(1):147-152. DOIhttps://doi.org/10.1016/j.jebo.2009.04.018.

43. Priester J.R., Petty R.E. The Influence of Spokesperson Trustworthiness on Message Elaboration, Attitude Strength, and Advertising Effectiveness. Journal of Consumer Psychology. 2003;13(4):408-421. DOIhttps://doi.org/10.1207/S15327663JCP1304_08.

44. Shane F. Cognitive Reflection and Decision Making. Journal of Economic Perspectives. 2005;19(4):25-42. DOIhttps://doi.org/10.1257/089533005775196732.

45. Thaler R.H. From Homo Economicus to Homo Sapiens. Journal of Economic Perspectives. 2000;14(1):133-141. DOIhttps://doi.org/10.1257/jep.14.1.133.

46. Thiruchselvam R., Gopy Y. Kilekwang L., Harper J., Gross J.J. In God We Trust? Neural Measures Reveal Lower Social Conformity Among Non-Religious Individuals. Social Cognitive and Affective Neuroscience. 2017;12(6):956-964. DOIhttps://doi.org/10.1093/scan/nsx023.

47. Lioba W., Förster J. Implicit Person Theories Influence Memory Judgments: the Circumstances Under Which Metacognitive Knowledge is Used. European Journal of Social Psyhoology. 2002;32(3):353-362. DOIhttps://doi.org/10.1002/ejsp.95.

48. Wijenayake S., van Berkel N., Kostakos V., Goncalves J. Impact of Contextual and Personal Determinants on Online Social Conformity. Computers in Human Behavior. 2020;108:106302. DOIhttps://doi.org/10.1016/j.chb.2020.106302.